- Сопровождение налоговых проверок

- Сопровождение налоговых споров

- Услуги оптимизации налогов

- Консультации по налогам

- Налоговое планирование в организации

- Консалтинг в сфере ГОС и ГОЗ

- КИК, ОДДС, НДФЛ и счета

- Адвокат на допросе в налоговой

- Трансфертное ценообразование

- Ответ на требование налоговой инспекции

- Налоговое сопровождение сделок

- Амнистия капиталов

- Налоговый мониторинг

- Получение отсрочки или рассрочки по налогам

- Сопровождение иностранных активов и счетов

- Защита и структурирование активов

- Стратегический консалтинг

- Управленческий консалтинг

- Финансово-правовая безопасность

- Создание личного фонда

- Структурирование компаний (организаций)

- Разработка финансовой и юридической структуры

- Релокация бизнеса и трансформация структуры

- Международное структурирование бизнеса

- Налоговое структурирование и оптимизация бизнеса

- Построение организационной структуры

- Реструктуризация бизнеса

- Ликвидация ООО

- Ликвидация ИП

- Ликвидация НКО

- Добровольная ликвидация

- Альтернативная ликвидация

- Ликвидация по недостоверности

- Ликвидация с долгами

- Ликвидация без проверки

- Принудительная ликвидация юридических лиц

- Реорганизация юридических лиц

- Составление ликвидационного баланса

- Ликвидация иностранной компании

- Ликвидация филиала

- Ликвидация фонда

- Ликвидация АО/ПАО

- Ликвидация с нулевым балансом

- Ликвидация через банкротство

- Ликвидация через налоговую

- Ликвидация ООО через продажу

- Обязательный аудит финансовой отчетности

- Общий аудит организации

- Налоговый аудит

- Судебно-бухгалтерская экспертиза

- Инициативный аудит

- Экспресс аудит организации

- Комплексный аудит компании

- Кадровый аудит

- Аудиторское заключение

- Аудит Due Diligence

- Аудиторская проверка предприятий

- Финансовый аудит

- Аудит инвестиционных проектов

- Консультация аудитора

- Аудит учётной политики

- Аудит управленческого учёта

- Инвентаризация активов

- Аудит основных средств

- Аудит АО

- Аудит ООО

- Аудит некоммерческой организации

- Аудит учредительных документов

- Независимый аудит

- Аудит хозяйственной деятельности

- Аудит по РСБУ

- Экспертиза налоговых рисков

- Аудит СВК (системы внутреннего контроля)

- Аудит по специальному заданию

- Аудит при увольнении главного бухгалтера

- Бухгалтерский аудит

- Проверка при смене генерального директора

- Форензик

- Экономическая экспертиза

- Регистрация представительства в Армении

- Регистрация представительства в ОАЭ

- Регистрация представительства в Казахстане

- Регистрация представительства в Сербии

- Регистрация представительства в Турции

- Регистрация представительства в Китае

- Регистрация представительства на Кипре

- Регистрация представительства в Израиле

- Регистрация организации в Армении

- Регистрация организации в ОАЭ

- Регистрация организации в Бангладеш

- Регистрация организации в Казахстане

- Регистрация организации в Сербии

- Регистрация организации в Венгрии

- Регистрация организации в Иране

- Регистрация организации в Турции

- Регистрация организации в Китае

- Регистрация организации на Кипре

- Регистрация организации в Израиле

- Регистрация организации в Гонконге

- Регистрация изменений ООО

- Регистрация изменений АО

- Регистрация изменений в сведения об ИП

- Регистрация изменений НКО

- Перерегистрация ООО

- Изменение местонахождения организации

- Изменение состава участников

- Смена генерального директора

- Увеличение уставного капитала

- Изменение наименования организации

- Изменение основного вида деятельности

- Исправление ошибок в ЕГРЮЛ

- Главная

- Пресс-центр

- Электронный журнал

- Уплата налога третьими лицами

Уплата налога третьими лицами

ПОЧЕМУ ДАННЫЕ ПОПРАВКИ СУЩЕСТВЕННО ОБЛЕГЧАЮТ ЖИЗНЬ НАЛОГОПЛАТЕЛЬЩИКОВ? ОБЪЯСНЯЕМ

Налоговый консалтинг

Помогаем планировать налоговые платежи, даём оценку существующим и потенциальным рискам

Подробнее

Другие статьи

Блокировка счёта по 115-ФЗ — Что делать?

Порядок обжалования решений налогового органа

5 ценных советов для прохождении налоговой проверки

Антикризисная работа. Делимся опытом

Последствия ограничительных смягчающих мер в период карантина

Споры между бизнес-партнерами

Новые нормы по ликвидации с июня 2017

Банкротство как инструмент взыскания долга

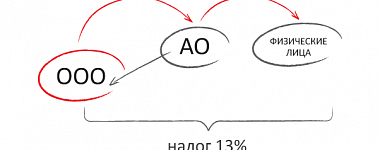

Учредитель компания на упрощенке. Дополнительные возможности по дивидендам и корпоративной защите.

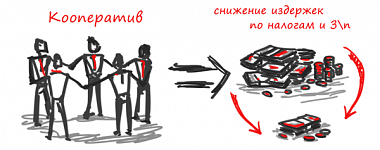

Производственный кооператив как способ сэкономить на налогах

Как от аудита получить максимальный результат или «Проверяй, но помогай»

Амнистия капитала 2018

Онлайн касса или потеря выручки?

Применение налоговой ставки 20% по НДС с 1 января 2019 г

Увеличение уставного капитала ООО

Что делать при недостоверности адреса

Типовой устав — Новый инструмент защититься от конфликтов.

Ошибки проверяющих, которые помогут оспорить решение по итогам налоговой проверки

Принудительное исключение участника из состава общества. Насколько это действительно реально?

Где на руси бизнес строить хорошо

Юридическое сопровождение процедуры банкротства

Завещание

Выход участника из ООО

Относится ли деятельность компании к приостановленной до конца апреля месяца?

05.08.2021

Налоговая оговорка

09.07.2021

Как правильно работать с самозанятыми?

24.03.2021 21:09:00

Дробление бизнеса

24.03.2021

Схема мошенничества с открытием расчетных счетов

16.12.2020

Как быстрее и эффективнее взыскать деньги с должника по исполнительному листу

15.12.2020

Подводные камни ценообразования процедуры банкротства

Группа АИП помогает среднему и крупному бизнесу. Свяжитесь с нашим экспертом, чтобы узнать, как мы можем помочь вашему бизнесу.

Мы используем файлы cookie, чтобы улучшить работу сайта. Продолжая использовать сайт, вы соглашаетесь с политикой конфиденциальности.

Заказать звонок

Отправьте заявку на бесплатную консультацию. Наши специалисты свяжутся с вами в течение нескольких минут.