Взыскание задолженности по долгам организаций с директора

Взыскание задолженности по долгам организаций с директора и иных контролирующих лиц. Новые угрозы и возможности в 2017 г.

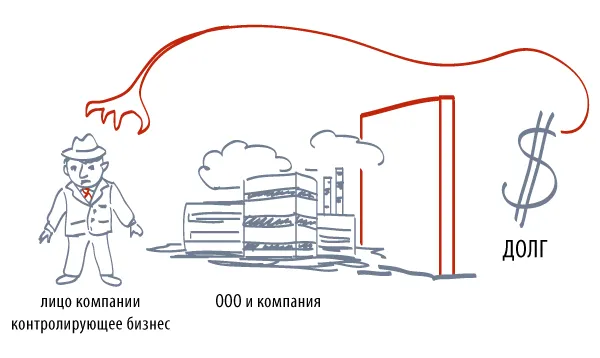

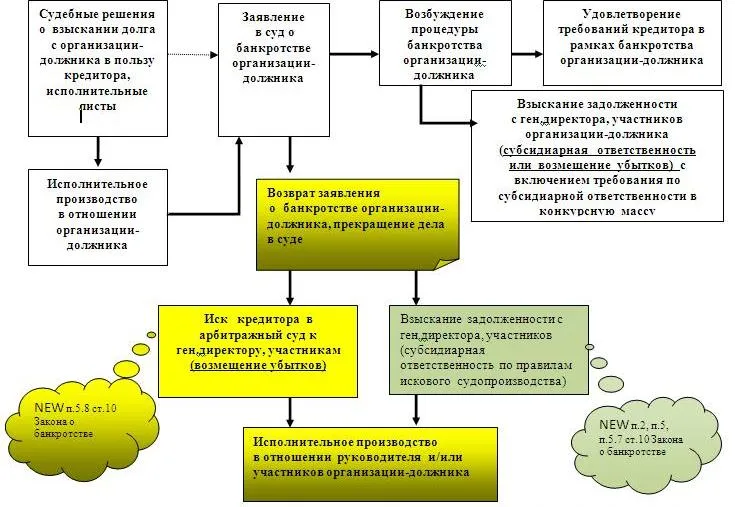

В 2017 году произошли очень существенные изменения в Законе о банкротстве*, которые позволят кредиторам (налоговые органы тоже могут относиться к таковым), взыскивать сумму задолженности компании-должника с ее директоров и иных контролирующих лиц вне рамок банкротства или после завершения конкурсного производства.

Взыскание убытков

Субсидиарная ответственность

Предполагаем, что оба механизма будут активно использованы налоговыми органами уже в 2017 году.

Основные практические выводы из вышесказанного можно сделать следующие:

- Для потенциальных должников - просто бросать компанию стало намного более рискованно, т.к. появляется риск привлечения к ответственности по долгам компании директора и/или лиц, контролирующих компанию. Для минимизации этих рисков необходимо очень внимательно подходить к вопросу ликвидации и банкротства компании. Нужно уделить особое внимание оценке добросовестности действий руководителя и лиц, контролирующих компанию.

- Для взыскателей задолженности - нужно учитывать новые возможности и рассмотреть возможность подачи иска к лицам, контролирующим бизнес должника. В некоторых случаях это поможет взыскать долг, который Вы, возможно, раньше считали безнадежным.

Другие статьи

15.06.2026

Почему партнёрская стартап-сессия с фасилитатором — не роскошь, а защита инвестиций

11.06.2026

У кого какая доля в бизнесе?

03.06.2026

Судебный бой за стройку: почему исход строительного спора предопределён ещё до первого заседания

01.06.2026

Принудительное прекращение государственного контракта: как подрядчику защитить свои права по 44-ФЗ и 223-ФЗ

29.05.2026

Зачем второе мнение юриста нужно в серьёзных спорах?

27.04.2026

Как выбрать подрядчика по юридическим услугам: полный гид для бизнеса и частных клиентов

11.03.2026

Как пересобрать структуру компании под новую стратегию развития?

02.03.2026 06:00:00

В России могут ввести компенсации за «тихое увольнение». Что это такое? Особенности инициативы

27.02.2026

Структурирование компаний: как устранить риски искусственного дробления бизнеса в 2026 году

11.02.2026

Как директору не стать крайним при налоговой проверке?

09.02.2026

Как директору избежать субсидиарной ответственности?

29.01.2026

Аудит бизнеса как защита его активов: актуальность, виды, особенности и преимущества

23.01.2026

Структурирование сделки по переводу недвижимости с компании на учредителя

12.11.2025 14:00:00

Сроки исковой давности по налогам юридических лиц и физических лиц

11.11.2025 16:20:00

Обжалование решения налогового органа в судебном порядке

05.11.2025 16:53:00

Вызов в налоговую для дачи пояснений: чем отличается от допроса и как действовать?

01.11.2025 15:53:00

Всё об уголовной ответственности за неуплату налогов в РФ в 2025-ом году

22.10.2025 16:31:00

Смягчающие обстоятельства для снижения штрафа налоговой: что сработает в 2025 году?

21.10.2025 18:42:00

Как получить отсрочку/рассрочку по налогам?

02.10.2025 13:37:00

Выемка документов при налоговой проверке: что это такое, как проводится, права и обязанности ФНС и налогоплательщиков

30.09.2025 15:30:00

Как налоговая начисляет пени в 2025 году? Просто и доступно о сложном

04.09.2025 09:00:00

Экспертиза подлинности подписи: когда её назначают, как проводят и как защититься при необходимости

08.08.2025 12:13:00

Ошибки, которые ставят под удар бизнес на маркетплейсах

05.08.2025 15:23:00

Новое соглашение между Россией и ОАЭ: как изменится налоговое планирование?

03.07.2025 16:00:00

Худший сценарий налоговой проверки: зачем нужно знать его заранее?

02.07.2025 14:50:00

Всё об увольнениях без согласия: конфликтного сотрудника, недобросовестного директора или главного бухгалтера

01.07.2025 14:27:00

Ваш бизнес глазами ФНС: новый сервис оценки юрлиц

21.05.2025 13:24:00

Что такое форензик: определение, цели и задачи, сферы применения, польза для бизнеса

16.05.2025 13:41:00

Зарубежные активы и счета: как обезопасить и исключить риски?

15.04.2025 12:49:00

Что такое владельческий контроль бизнеса и скрытое владение? Их инструменты и способы достижения максимальной эффективности

Свяжитесь с нами!

Группа АИП помогает среднему и крупному бизнесу. Свяжитесь с нашим экспертом, чтобы узнать, как мы можем помочь вашему бизнесу.