Самозанятые и бизнес: где проходит граница и за что доначисляют налоги

Самозанятые и бизнес: где проходит граница и за что доначисляют налоги

Самозанятость перестала быть «экспериментом» и превратилась в массовый инструмент работы с подрядчиками. Именно поэтому сегодня это одна из ключевых зон внимания налоговых органов.

Проблема не в режиме. Проблема в том, как его используют в реальности.

Кто такой самозанятый с точки зрения закона

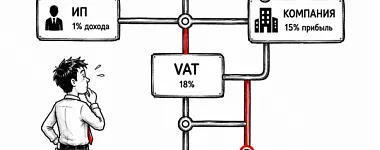

Самозанятый — это физлицо на режиме налога на профессиональный доход, а не отдельный правовой статус.

У него есть ограничения: доход до 2,4 млн рублей в год, отсутствие сотрудников, запрет на работу с бывшим работодателем в течение двух лет, ограниченные виды деятельности. Ставка налога — 4% или 6%.

Но ключевой момент — он не входит в структуру компании.

Где начинается налоговый риск

Риск возникает не в договоре, а в фактической модели работы.

Если человек оформлен как самозанятый, но:

- работает по графику;

- подчиняется руководителю;

- встроен в процессы компании;

- получает регулярные выплаты без привязки к результату —

налоговая будет рассматривать это как трудовые отношения.

И здесь важный момент: формально правильный договор не спасает, если факты говорят об обратном.

Как именно налоговая выявляет нарушения

На практике анализ идет по совокупности факторов.

Проверяют:

- банковские выплаты (регулярность и одинаковые суммы);

- переписку и постановку задач;

- наличие доступа к корпоративным системам;

- внутренние документы (пропуска, приказы, графики);

- фактическое рабочее место.

Все чаще используются цифровые следы: CRM, таск-трекеры, почта.

Критическая зона риска — «массовая самозанятость»

Отдельное внимание уделяется ситуациям, когда:

- у компании десятки самозанятых;

- они выполняют одинаковые функции;

- работают долго и стабильно;

- фактически заменяют штат.

Такие модели почти автоматически попадают в зону риска при проверке.

Что происходит при переквалификации

Если отношения признают трудовыми, последствия стандартные, но чувствительные:

- доначисление НДФЛ;

- начисление страховых взносов;

- пени и штрафы;

- возможные претензии по трудовому законодательству.

При этом доначисления могут идти за несколько лет.

Ошибки, которые чаще всего допускает бизнес

Главная ошибка — попытка «упаковать» сотрудника в самозанятого без изменения сути работы.

Также часто встречается:

- фиксированная ежемесячная оплата «как зарплата»;

- отсутствие конкретного результата в договоре;

- единый заказчик на 100% дохода исполнителя;

- перевод действующих сотрудников в самозанятые;

- контроль рабочего времени и процессов.

Все это формирует совокупность признаков трудовых отношений.

Ошибки самозанятых

Исполнители тоже часто недооценивают риски.

Критичные моменты:

- отсутствие актов выполненных работ;

- несформированные чеки в «Мой налог»;

- работа «по устной договоренности»;

- полная зависимость от одного заказчика.

Без чеков доход автоматически выходит из режима НПД и может облагаться по ставке НДФЛ.

Где проходит реальная граница

Юридически и фактически граница одна:

Как снизить риски на практике

Рабочая модель всегда строится от сути, а не от документов.

Что действительно важно:

- договор под конкретный результат, а не «оказание услуг в целом»;

- отсутствие подчиненности и внутреннего контроля;

- оплата за выполненные задачи, а не за время;

- диверсификация заказчиков у исполнителя;

- корректное оформление чеков и актов;

- раздельная коммуникация (без включения в корпоративную структуру).

Важный нюанс, о котором часто забывают

Даже при правильной модели риск не равен нулю. Суд всегда оценивает совокупность обстоятельств, а не один фактор.

Поэтому задача — не «идеально оформить», а минимизировать признаки трудовых отношений в реальности.

Вывод

Самозанятость — это рабочий и законный инструмент. Но он требует аккуратной настройки.

Налоговые претензии возникают не потому, что бизнес работает с самозанятыми,

а потому что самозанятость используют как замену трудовых отношений.

И именно такие схемы сегодня проверяются в первую очередь.

Больше полезных материалов из книги Сергея Елина о финансово-правовой безопасности бизнеса и защите личных активов собственников и руководителей.

Книга дает системное понимание рисков, с которыми сталкиваются директора, учредители, бухгалтеры и топ-менеджеры, и помогает заранее выстроить стратегию защиты.

Полную версию книги можно приобрести на платформах:

Яндекс Книги, ЛитРес, Ozon, а также в издательстве «Эксмо».

В дополнение к статье делимся анкетой самодиагностики, которая поможет оценить налоговые риски в вашем бизнесе.

Больше полезных и бесплатных материалов вы найдёте в нашем боте: @elin_partners_bot

Другие статьи

11.06.2026

С 2026 года россиянам разрешили регистрироваться в апартаментах. Как всё оформить и кто не сможет сделать такую прописку

11.06.2026

Почему закрывается всё больше бизнесов: под ударом — малые компании, цеха и девелоперы

10.06.2026

ФНС обновила печень стран по обмену информации. Фокус налоги и розыск имущества! Разбираемся

10.06.2026

Новые стратегии в банкротных делах

09.06.2026

Золото по $10 000 или $2 500: что ждать инвестору

08.06.2026

Структурирование активов бизнеса — план действий

07.06.2026

Кредитор тоже может стать «крайним»: новая логика субсидиарной ответственности

06.06.2026

Защита активов: гайд с учётом всего инструментария — от личных фондов, ЗПИФ до брачных и корпоративных договоров

05.06.2026

Личный фонд: защита семейного капитала и правила игры на поколения вперёд

04.06.2026

Миграционный режим для граждан России в Грузии

03.06.2026

Преимущества Грузии для релокации или выхода на международные рынки для российского предпринимателя

02.06.2026

Релокация бизнеса в Грузию

14.04.2026

9 индикаторов риска: когда инспекция труда приходит с внеплановой проверкой

12.04.2026

Нет возможности платить по долгам: первые антикризисные шаги

10.04.2026

5 вредных финансовых привычек 2026 года, которые съедают ваши деньги

08.04.2026

Русские «офшоры»: где в России можно законно снизить налоги

07.04.2026

«Цифровой апокалипсис»: где факты, а где мифы

07.04.2026

Как защитить активы и бизнес: почему личные и наследственные фонды становятся новой нормой

01.04.2026

Медиативное соглашение как альтернатива суду: практический кейс

30.03.2026

Конец «серых» переводов: ФНС берет под контроль карты физлиц

19.03.2026

Самозанятые и бизнес: как избежать налоговых претензий

21.04.2026

Эфир с РБК о бизнесе в 2026 году

17.04.2026

Можно ли переводить деньги с ИП на личную карту через «зарплатный проект» без комиссии — и чем это может закончиться?

08.04.2026

Защита прав добросовестного бизнеса в условиях недобросовестной конкуренции в индустрии красоты»

06.04.2026

Медиативное соглашение как альтернатива суду: практический кейс

06.04.2026

ОРГАНИЗОВАЛИ ИСПОЛНЕНИЕ КЛИЕНТОМ ОБЯЗАННОСТИ ПО ВЫДАЧЕ КАССОВОГО ЧЕКА И ПОМОГЛИ ИЗБЕЖАТЬ ШТРАФОВ

01.03.2026

КАК НЕ ПОПАСТЬ ПОД СУБСИДИАРНУЮ ОТВЕТСТВЕННОСТЬ, ЕСЛИ В КОМПАНИИ СЛОЖНАЯ ФИНАНСОВАЯ СИТУАЦИЯ

28.02.2026

КАК ОЦЕНИВАТЬ УРОВЕНЬ ЭКСПЕРТОВ И ВЫБРАТЬ ТОГО, КТО ВАМ ДЕЙСТВИТЕЛЬНО ПОМОЖЕТ?

24.02.2026

Эфир с РБК о бизнесе в 2026 году

НЕЧЕМ ВОЗВРАЩАТЬ КРЕДИТ И ПЛАТИТЬ ПО СЧЕТАМ: ПЕРВЫЕ ШАГИ ДЛЯ ПРЕОДОЛЕНИЯ КРИЗИСА

Свяжитесь с нами!

Группа АИП помогает среднему и крупному бизнесу. Свяжитесь с нашим экспертом, чтобы узнать, как мы можем помочь вашему бизнесу.