Налоговый вычет по договору сублизинга

Общество с ограниченной ответственностью обратилось в Арбитражный суд с заявлением о признании недействительным решения Межрайонной инспекции Федеральной налоговой службы о привлечении к ответственности за совершение налогового правонарушения.

Межрайонной инспекцией Федеральной налоговой службы проведена камеральная налоговая проверка в отношении присоединенной к заявителю организации – общества с ограниченной ответственностью на основе налоговой декларации по налогу на добавленную стоимость за 2 квартал 2015 года, по результатам которой составлен акт, принято решение о привлечении налогоплательщика к ответственности за совершение налогового правонарушения по п. 3 ст. 122 НК РФ в виде штрафа в размере 1 579 396,80 руб., доначислен налог на добавленную стоимость в размере 7 892 980,32 р.

Инспекцией произведено уменьшение сумм заявленных в декларации налоговых вычетов на суммы налога на добавленную стоимость, предъявленные заявителю по договору сублизинга. Законность и обоснованность решения инспекции проверялись УФНС России, решением УФНС России решение инспекции оставлено без изменения.

Общество в 2011-2012 гг. приобрело 85 транспортных средств. В последующем обществом заключены договоры купли-продажи и сублизинга. Предметом договоров являются 71 транспортное средство. Согласно условиям договора сублизинга сублизингополучатель ежемесячно уплачивает сублизинговые платежи (с учетом НДС).

Доводы налогового органа о том, что заключение договоров купли-продажи и сублизинга не имело разумной деловой цели, привело к необоснованному предъявлению вычетов по НДС, были опровергнуты нами в своей позиции.

В результате исследования и оценки представленных в материалы доказательств в отношении данных операций установлено, что общество документально подтвердило законность включения уплаченного сублизингодателю по договору НДС в состав налоговых вычетов.

Доводы инспекции о наличии в рассматриваемом случае взаимозависимости сублизингодателя и сублизингополучателя судом не были приняты на основании нижеследующего.

В своей позиции мы указали на то, что заключение сделок имело своей деловой целью привлечение капитала и пополнение оборотных средств для осуществления основного вида деятельности (деятельности автомобильного грузового специализированного транспорта), получение выгодных кредитных ресурсов и тем самым появление дополнительных источников получения дохода.

Оценив в соответствии со статьей 71 АПК РФ все приведенные налоговым органом доводы и представленные в материалы дела доказательства в их совокупности и взаимосвязи, суд не установил обстоятельств, свидетельствующих о направленности деятельности общества исключительно на уменьшение налогового бремени и получение необоснованной налоговой выгоды.

Налоговый орган не учел, что возможность применения возвратного лизинга, по условиям которого приобретаемое лизингодателем имущество передается лизингополучателю, одновременно выступающему в качестве продавца, предусмотрена статьей 4 Федерального закона от 29.10.1998 N 164- ФЗ «О финансовой аренде (лизинге)» и имеет разумные хозяйственные цели для сторон сделки, не влекущие необоснованной налоговой экономии.

Сделка с возвратным лизингом дала возможность обществу, как продавцу предмета сублизинга: единовременно погасить кредиторскую задолженность перед его учредителем, постепенно выплачивать сублизинговые платежи в качестве сублизингополучателя в течение трех лет, что позволило исключить необходимость получения банковских кредитов с уплатой соответствующих процентов, сохранить штатную численность сотрудников, объемы перевозок, сэкономить на добровольном страховании 4 транспортных средств, так как по условиям договора сублизинга лизингодатель на период действия договора застраховывает транспортные средства за свой счет.

При этом все участники хозяйственных операций являются действующими юридическими лицами, которые ведут реальную хозяйственную деятельность и уплачивают налоги. Общество документально подтвердило законность включения НДС, уплаченного сублизингодателю по договору сублизинга, в состав налоговых вычетов.

Суд не установил обстоятельств, свидетельствующих о направленности деятельности общества на уменьшение налогового бремени и получение необоснованной налоговый выгоды. Решение арбитражного суда сторонами не обжаловалось.

Свяжитесь с нами!

Группа АИП помогает среднему и крупному бизнесу. Свяжитесь с нашим экспертом, чтобы узнать, как мы можем помочь вашему бизнесу.

Аудиторско-консалтинговая компания «АИП»

25 лет

успешно работаем

для клиентов!

Собственный

учебный

центр

Член

Российского

общества оценщиков

Пройден

внешний контроль

качества

Пройден

контроль качества

СРО содружество

Реальные

аудиторы

в штате компании

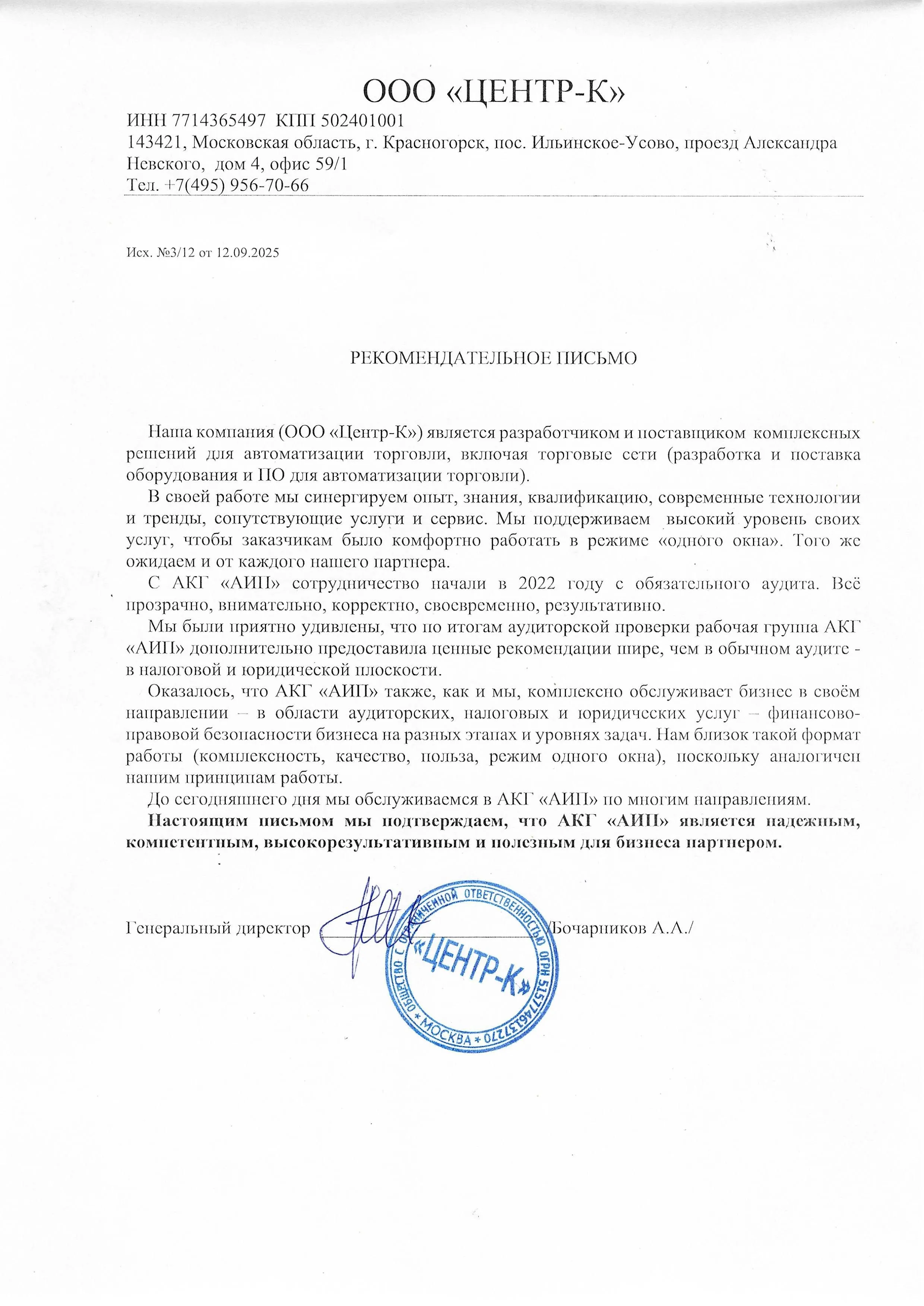

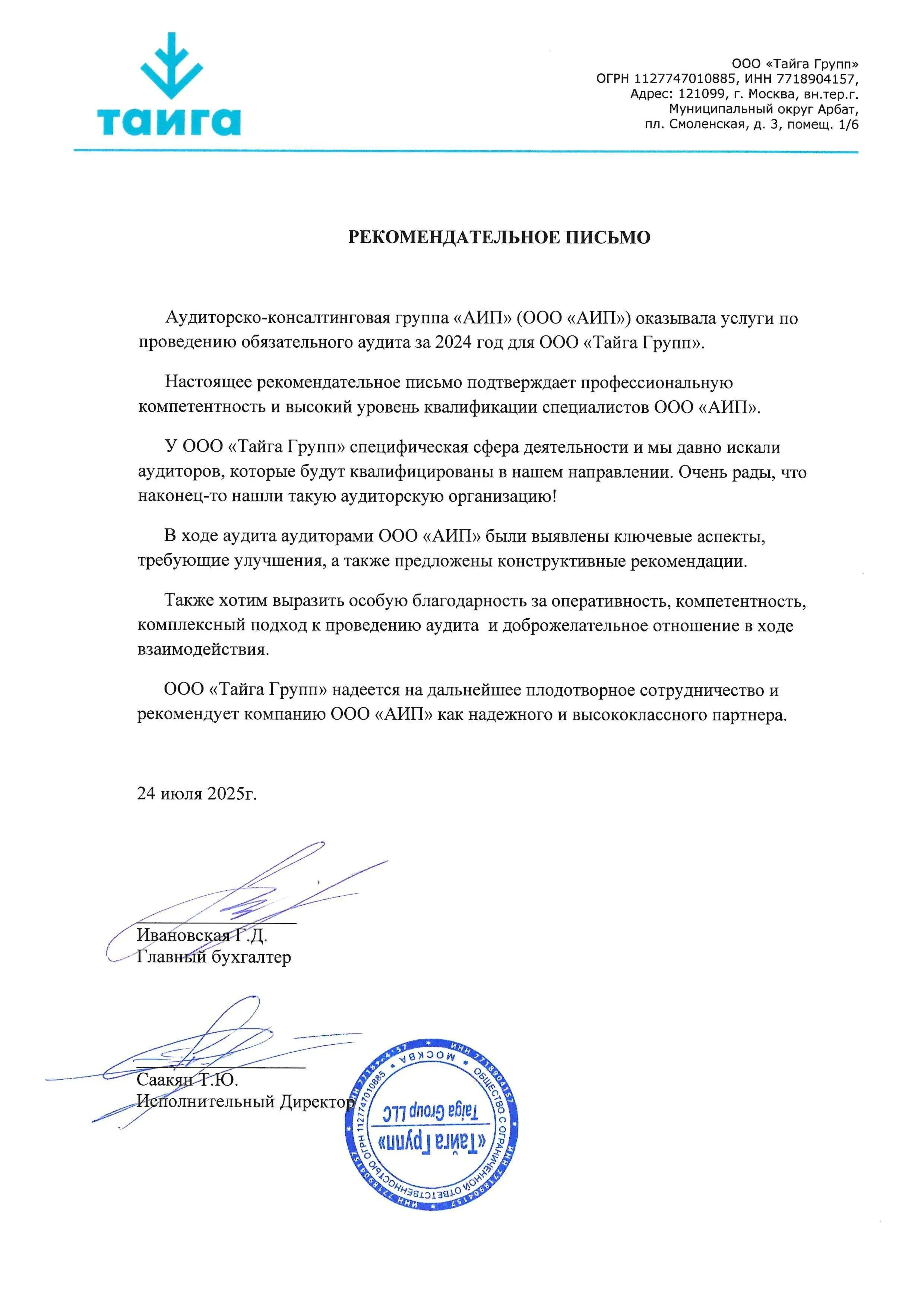

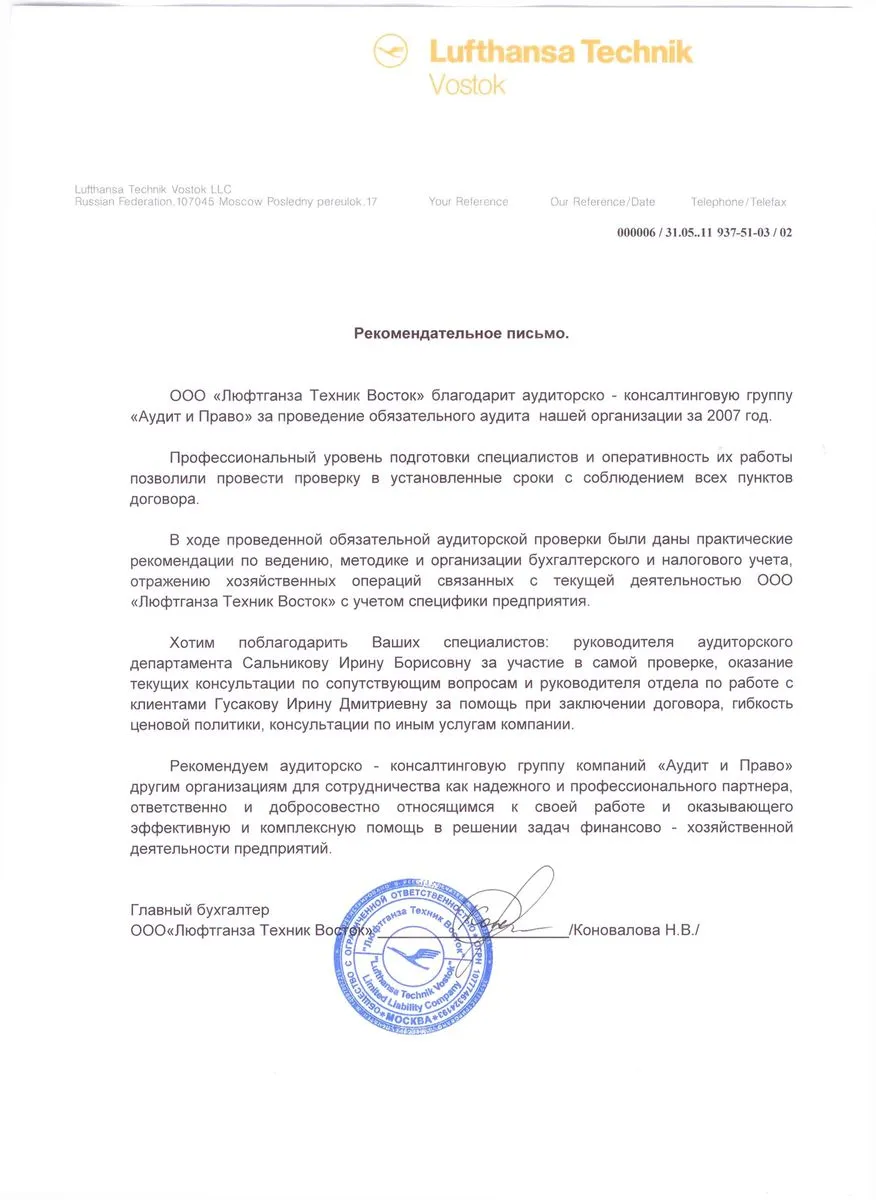

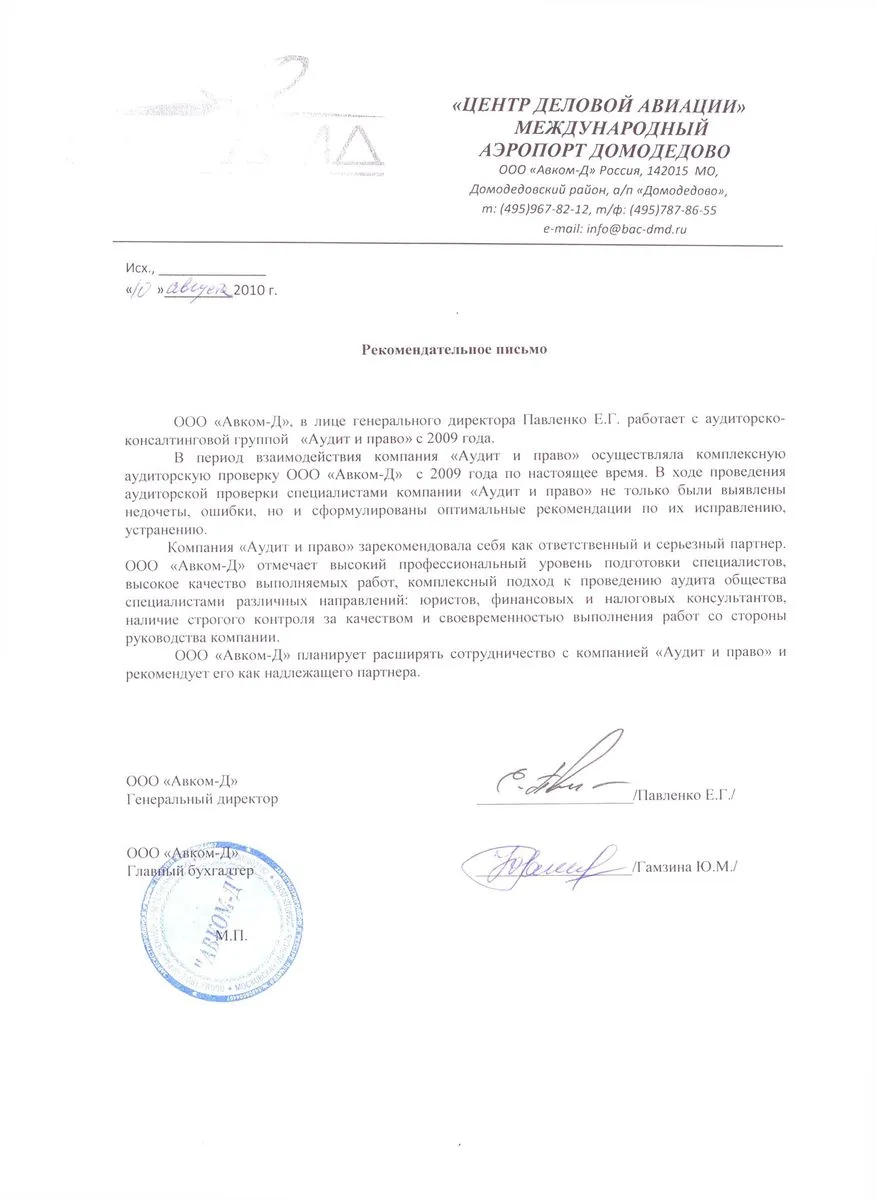

Нам доверяют

Свяжитесь с нами!

Группа АИП помогает среднему и крупному бизнесу. Свяжитесь с нашим экспертом, чтобы узнать, как мы можем помочь вашему бизнесу.