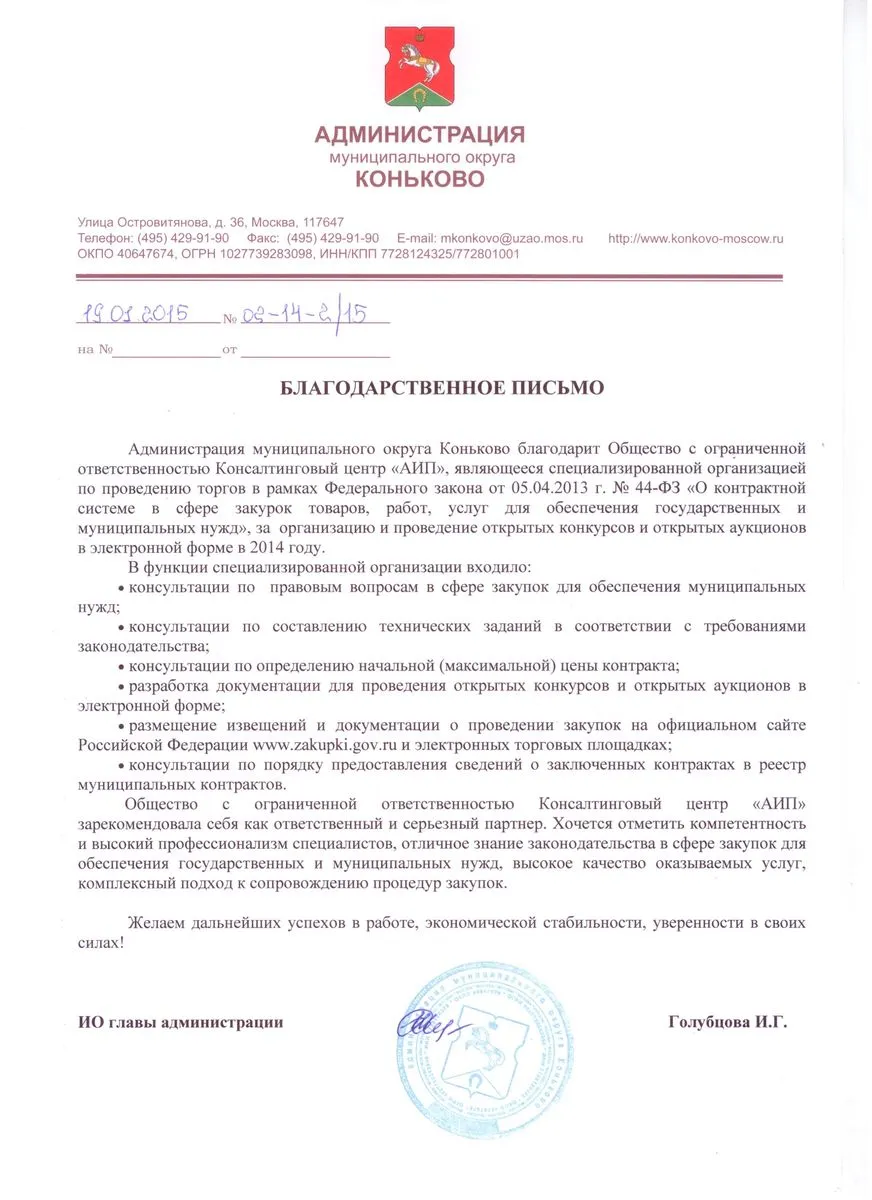

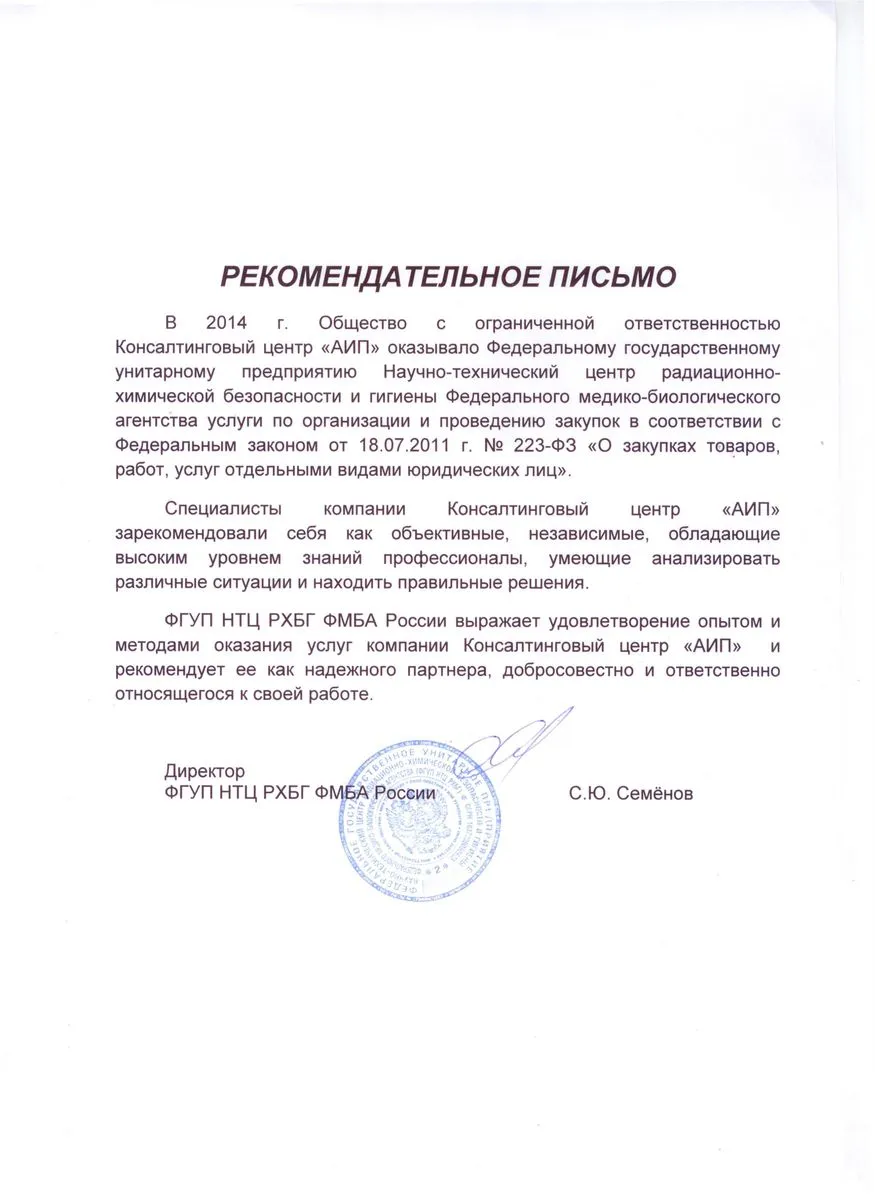

Комплексная защита по делам о дроблении бизнеса и применении ст. 54.1 НК РФ

Практика объединяет проекты по защите бизнеса в спорах о необоснованной налоговой выгоде, искусственном дроблении бизнеса и недобросовестности контрагентов.

Совокупный объем оспоренных доначислений по представленным делам превышает 95 млн рублей.

Инспекцией по итогам выездной проверки отказано в применении вычетов по НДС на сумму 43 695 019 руб.

Основания:

- результаты встречных проверок;

- допросы свидетелей;

- почерковедческие и технические экспертизы;

- вывод о недостоверности счетов-фактур;

- обвинение в непроявлении должной осмотрительности.

Фактически спор строился на применении ст. 54.1 НК РФ.

- Оспорить выводы о дроблении бизнеса;

- Подтвердить законность хозяйственной модели группы;

- Доказать отсутствие необоснованной налоговой выгоды;

- Отменить доначисление налога на прибыль, пеней и штрафов.

В суде доказано:

- реальность выполнения работ и поставки продукции;

- фактическое использование материалов в хозяйственной деятельности;

- подтверждение объемов работ заказчиком;

- производственная необходимость привлечения субподрядчиков;

- невозможность выполнения спорных объемов собственными силами (подтверждено строительной экспертизой).

Инспекция не доказала:

- выполнение работ иными лицами;

- фиктивность документооборота;

- согласованность действий, направленных исключительно на получение налоговой выгоды.

Суд указал на недопустимость переноса ответственности за действия третьих лиц на налогоплательщика.

Доначисления НДС в размере 43,7 млн руб. отменены.

Решение суда первой инстанции оставлено без изменения апелляцией и кассацией.

По итогам выездной проверки инспекция доначислила:

- налог на прибыль — 51 801 252 руб.;

- пени — 12 022 878 руб.;

- штраф — 10 423 828 руб.

Инспекция пришла к выводу о создании схемы дробления бизнеса через взаимозависимые компании (аренда, поставки, хранение).

Аргументация строилась на:

- едином производственном процессе;

- общем управлении;

- использовании одного сайта;

- расположении в одном здании;

- применении контрагентами УСН.

В суде доказано:

- реальность исполнения договоров;

- наличие самостоятельного коммерческого интереса у каждой компании;

- рыночность условий сделок (отсутствие доказательств обратного);

- отсутствие корректного расчета действительной налоговой обязанности;

- отсутствие доказательств того, что сделки направлены исключительно на минимизацию налога.

Суд подчеркнул:

- экономическая целесообразность структуры бизнеса не входит в компетенцию налогового органа;

- взаимозависимость сама по себе не свидетельствует о злоупотреблении;

- отсутствие доказательств нерыночных цен исключает вывод о налоговой схеме;

- инспекция не исполнила обязанность по доказыванию.

Решение налогового органа в части доначислений по налогу на прибыль признано недействительным.

Судебные акты устояли в апелляционной и кассационной инстанциях.

- Статья 54.1 НК РФ требует доказывания совокупности обстоятельств, свидетельствующих о направленности действий исключительно на получение налоговой выгоды.

- Взаимозависимость и производственная взаимосвязь не тождественны злоупотреблению.

- Реальность хозяйственных операций имеет приоритет над формальными признаками риска.

- Налоговый орган обязан доказать действительную налоговую обязанность, а не ограничиваться предположениями.

- Экономическая модель бизнеса не может пересматриваться налоговым органом по критерию «целесообразности».

- Совокупный объем защищенных требований: более 95 млн руб.

- Все судебные акты устояли в апелляции и кассации.

- Практика применима к строительным, промышленным и производственным группам компаний.

- Сформированы устойчивые стандарты защиты по спорам о дроблении бизнеса.

Свяжитесь с нами!

Группа АИП помогает среднему и крупному бизнесу. Свяжитесь с нашим экспертом, чтобы узнать, как мы можем помочь вашему бизнесу.

Аудиторско-консалтинговая компания «АИП»

25 лет

успешно работаем

для клиентов!

Собственный

учебный

центр

Член

Российского

общества оценщиков

Пройден

внешний контроль

качества

Пройден

контроль качества

СРО содружество

Реальные

аудиторы

в штате компании

Нам доверяют

Свяжитесь с нами!

Группа АИП помогает среднему и крупному бизнесу. Свяжитесь с нашим экспертом, чтобы узнать, как мы можем помочь вашему бизнесу.